2017年1月份,台灣居民消費價格總水準上漲

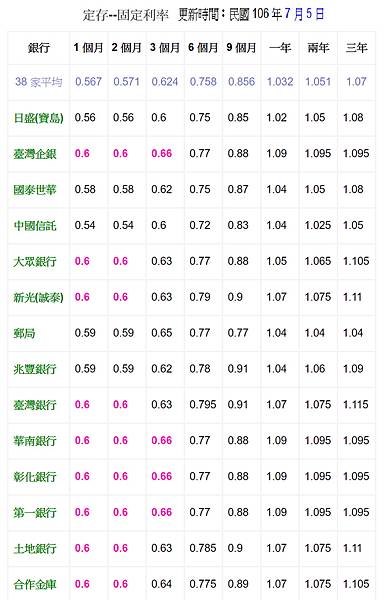

簡單的說,價格漲了,荷包瘦了。 再看一看2017銀行最新利率表...

這明顯跑存款跑不贏通貨膨脹啊。這意味著:窮人把錢存入銀行,實際上是補貼富人!

所以你辛辛苦苦掙的錢,勤儉節約的存進銀行,卻發現!越來越窮,感覺日子過來越來越難。

這也告訴我們了幾個道理:

- 把錢存銀行是收益較少,難以抵禦通貨膨脹。

- 貨幣面值所代表的購買力並不穩定,需要通過當時所能購買商品的價值來衡量。

- 如果資金不能通過投資等方式獲得持續且較大的收益,那就意味著財產在不知不覺地流失!

一個經濟高速增長的社會,財富的重新分配是一個明顯的過程,所以如何規劃自己的財富顯得特別重要。

錢存銀行的5大風險

第一、很多人都認為銀行破產是一件幾乎不能想像的事情,你知道在台灣中央存保只有300萬的額度嗎?意味著,假設哪一天銀行倒閉了,對你帳戶中最高額度的保障僅有300萬,可能最多賠300萬元,超出部分不能獲賠或按比例賠付。

第二、銀行的儲蓄產品承擔著利率風險。也就是說:如果將來降息,銀行也不能毀約少給利息,銀行將賠本或者利潤降低;如果升息又覺得不划算,而取出自己的錢,銀行又有承兌風險。

第三、儲蓄是將風險留給自己,依靠個人積累來應對未來風險,它無須付出任何代價,甚至還有利息。但卻可能陷入保障不足的窘境--意外發生時,如果存的錢不夠,就只能空著急。

第四、銀行儲蓄特點是存取方便,活存正是很多人存不下錢,也就是超前消費。很多人到真正需要錢的時候發現自己的帳戶中沒有足夠的現金可支配。

第五,銀行一般都是單利計算,存在銀行的錢不能實現保值和增值,只能隨著通貨膨脹,錢在一點點貶值,以目前通貨膨脹及銀行存款來看,假設現在存了100萬在銀行內,三年過後,現金價值大概只剩下約77萬。您的錢每年都是在遭受這樣的威脅,自己辛苦存下的錢正在偷偷的流失。

10年後你手中的貨幣值多少錢?

現在的100萬元,10年後究竟相當於現在的多少錢?20年後呢?通過以下的科學計算,或許我們可以得出結論!負利率的時代,月薪族的錢正在被洗劫一空。

長期以來,我們習慣了把賺來的錢存在銀行,普遍民眾都認為放在銀行既安全又使用方便。隨著傳統觀念被打破,保險、銀行、證券作為金融系統的三大支柱各領其職,如果我們的觀念跟不上形勢,肯定也會被社會淘汰。

前世界銀行高級副行長林毅夫一針見血地指出:“窮人把錢存入銀行,實際上是補貼富人。在台灣有一個奇怪的現象:窮人到銀行存款,富人到銀行貸款。結果窮人越來越窮,富人越來越富!

銀行越存越窮,保險越買越富

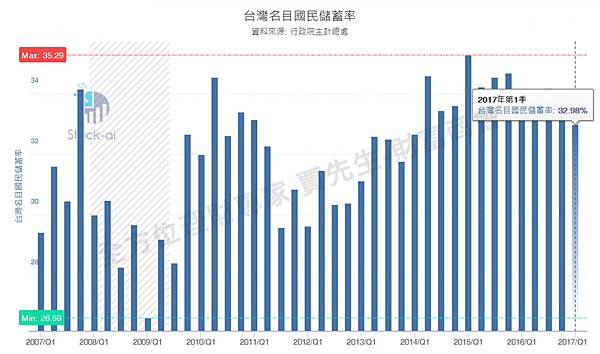

美國人的儲蓄率極低,最高水準僅為5.6%,最低時為0.8%。台灣是世界上儲蓄率最高的國家之一,居民儲蓄率高達32.98%,也就是說,每領100塊錢薪資,有33塊錢存進了銀行。但是,台灣人遠遠沒有美國人有錢,也沒有美國人生活品質高,這其中的關鍵原因就是:美國人都買了保險,而台灣的保險普及偏低!

美國人收入的近一半都交了各種保險:車被偷了,房子被樹砸了,得了癌症等等都有保險覆蓋,人所能遇到的絕大部分意外都會有保險公司罩著,也就像拴著安全繩,敢於放手冒險。

在他們眼裡:買了保險的房子,能住時是你的,著火時是保險公司的。買了保險的車子,能開時是你的,撞了時是保險公司的。買了保險的人,健康時是咱家的,生病死亡時是保險公司的。總之,保險讓我們做到,幸福是自己的,痛苦是別人的!

亞洲人有一個非常不好的嗜好:喜歡存錢看病,視保險如仇敵。買保險時,他們總覺得保費很多,太貴了,但真的要理賠時,就嫌賠的太少。

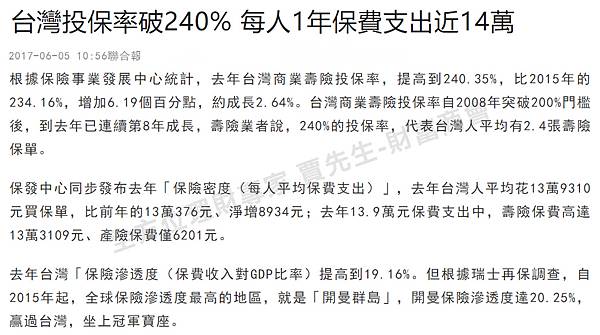

美國人的投保率是420%,即每人均擁有5份保單;日本更厲害,投保率是650%,每一個人平均擁有6.5份保單。而台灣人的投保率約240%,平均每人擁2張以上保單!!所以災難面前,美國人只需從容淡定地去找保險公司拿自己應該拿的,而台灣只能等待募捐,有可能辛苦一輩子最後白忙活一場。

錢存保險公司的4大好處

第一、儲蓄是算得出利息,算不出風險。保險是算出了風險的巨額花費,並及時提供給你。有如身體突如其來的變化,保險可以理賠一大筆錢,而不至於驚慌用完儲蓄的錢。

第二、您可以把錢長期放在保險公司,完成長期儲蓄:健康保障基金和退休基金的儲備。而且按您的意願可以儲存20年、30年或更長。

第三,強制儲蓄,保證您將來肯定有足夠的醫療保障金和養老金,不會因為超前消費而花掉這些錢。如果真的有急用,也可以申請保單貸款。

第四,在保險公司儲蓄,享受利息和高額的保障的同時,還有分紅,分紅是按複利計算的,享受保險公司的利潤分配,用以抵禦通貨膨脹,真正實現保值基礎上的增值。

在當前經濟下滑,銀行全面進入負利率時代,老百姓存在銀行裡的錢實際上是虧本的,那我們應該如何去做投資?

所以到底如何理財?對於一般的投資者來說,可以配置一些較安全牌的基金、銀行保本型理財產品、國債等,“這比存定期好很多”。

理財方向

首先,積極配置避險資產,抵禦通貨膨脹。

- 減少儲蓄比率

不管是活期儲蓄還是定期儲蓄,在負利率的情況下,儲蓄越多則財富縮水的比例也越大。與其讓自己掙來的辛苦錢躺在銀行裡面貶值,不如選一個安全且穩定的產品,雖然不像股票一樣的高報酬,但低風險可以穩定長期領取才是王道。

- 配置保本理財產品

對於一般投資者而言,理財的首要目標應該是跑贏基本面。若基本存款已經不能帶來增值,那麼就應該積極地尋找能夠替代銀行存款的理財產品。以長期來看要比放銀行獲利更高且安全的理財商品,建議購買可購買保險、債券。

- 適當配置保險

近年來,隨著投資型保險的出現,保險公司也將觸角深入到理財領域。投資型的保險產品兼具保障與投資的雙重屬性,一般比較適合那些既有保障需要、又有投資需求的投資者。

目前,各大保險公司已經開發出適合中等收入家庭的養老、大病保險、子女教育的保險產品。負利率時代,在保證日常開支的前提下,老百姓應適當持有這些保險產品,增加對自身健康和子女教育的投資,以備不時之需。

延伸閱讀

財富自由,和你賺多少錢沒什麼關係

退休後的生活要如何規劃理財投資

搞不清楚退休規劃,當心成為下流老人

美聯儲加息又縮表,香港保險或成最大贏家

2017年全球「大到不能倒」保險公司排名

AXA人壽保障-安進儲蓄計劃

留言列表

留言列表