現在請你閉上眼想一下,在微光的天色中醒來,雜亂的房屋沒人整理,家裡空無一人,餐桌上是昨晚吃剩的晚餐,簡單打理後到附近公園坐一天,準備上學的學生、想玩溜滑梯的小孩、熱戀中的小情侶、準備上班的年輕夫妻…經過眼前,沒人跟你說話。你沒有孩子,配偶在幾年前去世了,和親戚也鮮少聯絡。

上個月開始,總存款開始低於十萬,雖然有政府的退休金可拿,但事實上並不夠用。存款全部用光只是早晚的問題,心裡偶爾會想:「還要多久才可以解脫。」然後、再度日復一日。

台灣已邁入高齡化社會,即將進入高齡社會

對年輕人而言,不僅結婚生子是奢侈品,孝順更是奢侈品!

有錢人才能孝順,把年輕人逼窮了,最後現世報到老人身上。

台灣高齡人口占總人口的比例已超過10%。也就是說10個台灣人就有一位是老人;相對受到退休人口不斷增加與少子化趨勢的影響,工作人口所占的比例也隨著減少,平均每位工作人口所需擔負的扶養老人責任,也將隨著高齡人口增加,一年比一年沈重。

根據聯合國世界衛生組織定義,65歲以上老年人口占總人口比例達到7%時稱為「高齡化社會」,達到14%是「高齡社會」,若達20%則稱為「超高齡社會」。

2017年5月為止,台灣老年人口約占總人口的10.7%,其中嘉義、雲林和澎湖,老年人口超過14%,已達「高齡縣」的標準。此外,全台有23個鄉鎮區老年人口超過20%,算是「超高齡社區」;其中,新北市平溪區是全國老年人口最多的鄉鎮,達到25.8%。

一個國家人口老化速度的判斷標準,是以65歲的人口比率從7%增加到14%的「年數」:瑞典花了85年,美國73年。台灣在1993年2月正式進入「高齡化社會」;台灣在2017年達到14%,成為「高齡社會」,老化速度年數約為24年,遠比歐美國家快得多。另一對比數字是:台灣人口成長率(出生率)從3%降到1%,花了30年。

1人口老齡化加劇

估計到了2026年,65歲以上人口會占總人口20%,台灣將進入「超高齡社會」,每4到5人當中就有一位老人,人口老化將是社會一大隱憂,到了2040年達到30%,2051年更高達37%。同時,高齡人口將於2017年時首度超過兒童人口(15歲以下)所佔的比例(12.72%),預計2051年時,高齡人口將是所有兒童人口的4.7倍。

2依賴比大幅升高

1951至1971年間,台灣高齡人口的「依賴比」約在5%,意指每20位工作年齡人口共同扶養一位老人。2007年7月,依賴比已升至14%,也就是每7.1位工作人口扶養一位老人。依此速度,到2026年變成每3.3人就需扶養一位老人,2051年更將成為每1.5個工作人口扶養一老人。隨著高齡人口依賴比不斷升高,高齡人口對工作人口所帶來的經濟需求及安養負擔也將越來越大。

3養老保險年度繳費赤字

勞保基金財務2012年精算報告指出,基金收支逆差由2020年,提早到2018年,破產時間也從民國2031年提到2027年,政府因而啟動年金改革;二年前最新精算報告結果出爐,估計收支逆差及破產時間表相同,但潛藏負債因人口老化由6.83兆元增加到8.36兆元。

退休年金不只破產,而且還提早了!

4養老儲備僅夠花10年

逾8成民眾擔心退休後錢不夠用,也對退休生活沒有安全感,更有高達6成的已退休者,在退休時所備有的存款不到500萬,只夠花10年。

安心養老需要準備多少

趁年輕時能儲蓄還是盡量儲蓄,要儲蓄足夠多的資產,最好的方法還是改善工作收入,讓自己每個月可以撥出來投資理財的金額足夠多,理財的複利效應才會強大,這時候挑選到可長期配置又安全的退休理財工具就很重要了。

退休後的生活開支會有一定量的減少,但相對的醫療、旅遊等開支也會增加,因此退休後的開支大約會是退休前的70%-80%。

儘管養老問題不容忽視,但保險規劃必須一步步的來。對於正值青壯年的80後而言,自身的養老風險僅是一個即將到來的重大問題。意外、健康還有家庭負擔同樣也迫在眉睫。

保障先行現在是未來的保障

身為家裡的支柱該如何選擇自己的保險?除了聽業務員解釋之外,自己也要有些基本的概念,首要考慮高保障的產品。在具體的險種選擇上:意外傷害保險、健康保險、定期壽險的保障相對較高,可先作考慮,接下來才是儲蓄退休的部分。沒有了後顧之憂,才能更好的去打拼事業,為將來的壓力應對做準備。

健康首選身體是拼搏的資本

考慮到近年來重大疾病的發病率越來越高,治療重大疾病的費用也越來越高,因此在選擇健康類保險時可優先選擇配置重疾險,提前規避潛在風險較大的財務打擊。在配置好意外險、健康險等高保障產品的基礎上,再考慮按需補充購買商業養老保險。

輕鬆退休小額儲蓄財富翻倍

很多人對於自己的薪資不知道該如何分配,大多數年輕人都會將每個月"花剩"的拿來做儲蓄,但你知道這樣遠遠不夠支付你的未來人生嗎?

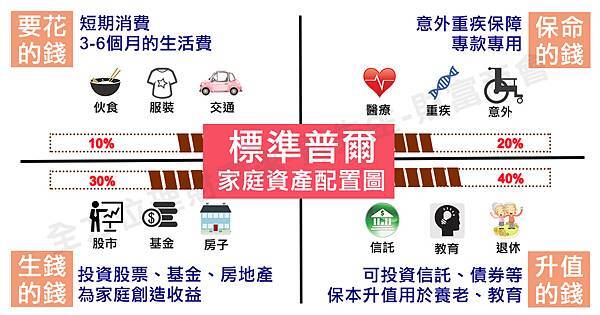

根據標準普爾家庭資產配置圖可得知,我們最應該要先提前準備的費用是可以讓我們升值的錢,而且透過複利的方式越早開始越好。

不是每個人都會變有錢,但肯定每個人都會變老

雖然大家一直講著退休金,但不見得每個人都會知道退休給付的組成。在台灣,退休給付的是由「保險」+「退休金」兩筆所組合而成 軍公教人員是「公保養老(年金)給付」+「退休金」一般勞工是「勞保老年給付」+「勞退退休金」。

雖然大家一直講著退休金,但不見得每個人都會知道退休給付的組成。在台灣,退休給付的是由「保險」+「退休金」兩筆所組合而成 軍公教人員是「公保養老(年金)給付」+「退休金」一般勞工是「勞保老年給付」+「勞退退休金」。

真實的台灣社會是?

台灣人口高齡化速度全球第一,年金制度岌岌可危。長照制度仍不完善,勞工低薪化、貧窮化,努力工作仍養不活自己。中年一旦失業就再也回不去,傳統社會安全網崩壞,高齡者租屋困難。

不久的將來,台灣的老後貧窮問題會比日本嚴重。有錢也好、沒錢也罷,總之最後都會老。唯有認清事實、及早準備,才能保障熟年生活無虞。

越早開始投資,是讓金錢快速增長的最好方式。為了獲取更大的收益,平時就不能抱著及時行樂的態度,現在規劃要儲蓄的部分省下來用作投資,等到老來時,複利將會爆發出無窮的威力。

在你經濟狀態允許的情況下,投資的時間價值會給你的資本帶來增值,而這種價值的增長卻無需你付出任何辛苦的努力,無論在哪個生命階段,都能記得愛自己,找到自己的夢想,知道自己真正需要的是什麼,而能夠在人生的不同階段,永遠為自己隨時做好準備。

讓賈先生幫你,把小錢安全翻倍變大錢

留言列表

留言列表