有理財就不窮、有計劃就不亂、有準備就不趕

現在物價高、薪資低,很多剛出社會的新鮮人都成為月光族,對於理財非常的困惑,但無論如何,第一桶金請你務必要用力的存到。

存到第一桶金真的有那麼好? 沒錯!擁有第一桶金真的 非 常 好 ![]()

擁有第一桶金的同時也培養出深厚的理財觀念,這時候只要你反覆運用第一桶金的資源跟理財知識,就可以快速地累積到第二桶金、第三桶金、第N桶金,當你每個月看著存款數字不停往上升,有不影響自己的生活水準之下,這就是一件很令人感到開心的事情。

現在的年輕上班族普遍有理財問題的焦慮,實際上大多只把錢放在銀行做活存+定存,但也有很多人對於理財的知識缺乏,只會想要一步登天,所以你們千萬要有一個觀念,如果你是從無到有的想要存第一桶金,沒有所謂速成的方法,而是慢慢存,慢慢滾,才能滾出一大桶金,存錢不容易,但是存下來的錢,才是真正屬於你自己的。

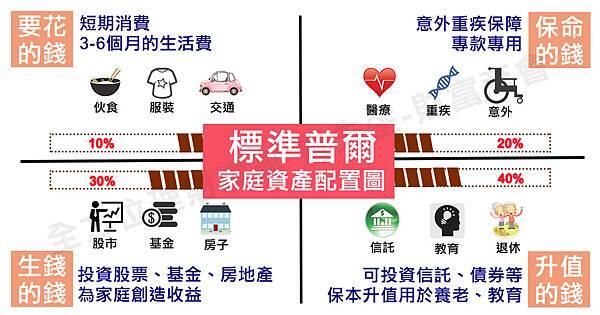

累積金豬第一招:存下錢你該存的錢,一毛都不准花

存錢公式=>薪水-儲蓄金額=可花費金額

PS.但是如果薪水不高,就要先支付必要費用,包括房租、學費、必要的伙食費與交通費等如果這一萬元都是必要開銷,那麼就不能告訴自己有把一萬元存下來,因為還是要先應付眼前的必要支出,剩下來的錢才能拿來存。

但若這一萬元是非必要支出,就要檢討自己的花錢態度,這也代表你根本沒有存錢的毅力與決心,所以這一萬元最終還是拿去玩樂了。

所以你最好先了解自己的必要花費 (房租、電話費、保險費等等),與非必要的花費(玩樂、購物、聚會等等),當你開始把非必要的錢省下來,並且放入一個非薪資轉帳用的帳戶內,慢慢累積3-6個月的薪水然後轉定存,這筆錢都不要動用,時間一拉長,你的小金庫水位也會慢慢往上。

累積金豬第二招:學習低風險的投資法,中長期理財先做

投資一定要做功課,不要只會網路爬文或是聽信一些不專業的專家分享,要學著從錯誤中學習,當你每個月省下來的錢,強迫自己定時定額買基金,而且把扣款日設在領薪水的隔天,這樣就可以做到先存再花的習慣。

以10年為一個投資期間拉長來看,台灣仍然有許多定存以外的理財工具,風險低、又能帶來比定存更好的報酬率;而且在其他國家有更多優於台灣的理財工具,不僅安全性更高,報酬率漂亮,重點是風險還比台灣更低,這也是為什麼賈先生一直不斷分享國際金融的重要性。

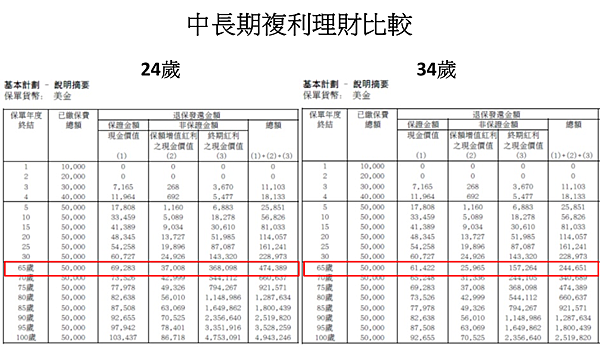

尤其是現階段更需要規劃中長期的理財,為什麼?因為越早準備越好!當你花一樣的金額,一樣的存錢時間,24歲跟34歲準備就差很多~

時間就是金錢,金錢也會生錢,中長期規劃一定要找複利的理財工具,時間一拉長,比較就更明顯,一樣是花五年的時間做儲蓄,一樣每年存1萬,當你到了65歲要退休時,就是474,389 元VS 244,651元的2倍差距,當你比別人更早規劃,你就可以退休過得比別人爽。

累積金豬第三招:雞蛋不同籃,增加被動收入超簡單

當你有了一定的理財基礎後,這時候你就可以升級你的理財工具以及方法,像很多人都害怕借錢,無法承擔負債的風險,更覺得身上有貸款是一件丟臉的事情;但其實好的貸款循環對你來說是一件好事,像是在未來買房、買車需要貸款時,你的信用評價就會影響借款的利率跟金額。

當你有了一定的理財基礎後,這時候你就可以升級你的理財工具以及方法,像很多人都害怕借錢,無法承擔負債的風險,更覺得身上有貸款是一件丟臉的事情;但其實好的貸款循環對你來說是一件好事,像是在未來買房、買車需要貸款時,你的信用評價就會影響借款的利率跟金額。

聰明的人會用別人的錢來賺自己的錢,

假設,當你向銀行信貸60萬,年利率3.5%,年利息是21000元(600,000*3.5%=21000),但這時候若你用這一筆60萬去做投資,而且是保證固定每年6%收益,600,000*6%=36,000,等於你一整年完全不需要做任何事情,就有一筆15,000的收入,這樣算下來是不是覺得很輕鬆賺錢了。

很多時候勇敢跟銀行借錢,其實對自己的信評不僅會加分,更可以靈活運用手上的資金來賺取額外的利潤,當然,好的投資標的很重要,風險性太高的產品千萬不要隨便投資。

當你開始存到的一桶金,並起培養良好的投資理財的概念,各種財務美好人生,以及擁有財務自由的小劇場都會不斷上演,賈先生知道第一桶金一開始真的會存的比較辛苦,但擁有的一桶金後的生活真的會過得更開心,現在,就讓我們一起來認真存第一隻小金豬吧。

延伸閱讀>>

留言列表

留言列表