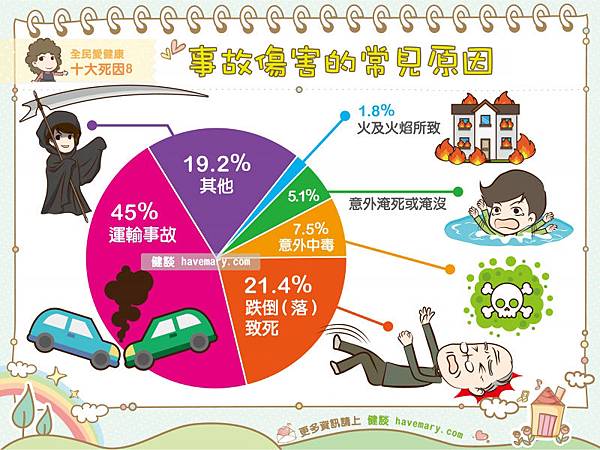

105年共計有7,206人因意外事故而亡,其中,男性發生意外事故的比例遠高於女性,約有3倍之多,105年數據統計,事故傷害致死人數佔總死亡人數比例為4.18%,但意外險的身故給付只能保障意外事故致死的範圍,壽險才是保障身故的主要工具。

台灣人的商業壽險及年金險投保率年年成長,103年更達到230.6%,每人平均擁有2.3張保單。同時,台灣的保險滲透率達到驚人的18.1%,意思是台灣人買保險的金額對GDP的比率達18.1%。 保險買這麼多,但您知道平均死亡給付只有56萬嗎?![]()

台灣民眾購買保險時,不只壽險保障額度偏低,連最基本的醫療險、意外險、癌症險保障額度也普遍不足,顯示民眾投保對於各類險種到底該買多少保額仍沒有清楚具體的概念。

『未來…擔心什麼?』

『現在…害怕什麼?』

『什麼事情是不希望它發生的?』

![]() 壽險主要保障疾病或意外造成的死亡或者全殘。

壽險主要保障疾病或意外造成的死亡或者全殘。

當自己有一天不幸離開,留下另一半及小孩繼續生活,在壽險保障不足的時候,另一半為了撐起這個家,可能要日以繼夜不停工作。為了彌補自己一個人的薪水短缺問題,必須日以繼夜的不停工作,小孩在沒有大人的陪伴下長大,成長過程中有了缺憾,這應該不是大家想要看到的事情。

那壽險的保額要多少?家庭中的誰需要買壽險? 當你擔負家庭責任開始,責任重大的壽險保障絕對要保到足夠。

你可以簡單從下列的角度去思考壽險所需保額

是否有貸款?需要多久可繳清?

小孩從小到可以自主還需要多少錢?

父母的奉養費?一年要給多少?十年呢?

如何將錢正確的花在刀口上

定期壽險是資金有限情況下補足風險缺口的最佳選擇,尤其是對於有家庭責任且預算卡很緊的三明治族,最基本的保障就是定期壽險,不論疾病或意外造成身故或全殘,家人都可獲得一筆保險金作為支應生活費、教育費或繳付房貸等費用的支出。

定期保險跟終身保險有相當大的不同。以定期壽險來說,壽險指的是去世就理賠的一種保單,而定期壽險的保費就是以投保那一年的年齡、在過去的統計資料中呈現的死亡率來計算。

1. 終身壽險

保險契約有兩種,主約和附約,主約可單獨購買、出單的商品;附約則是購買住單後附加的商品,例如定期壽險、住院醫療、重疾、意外…等等。

2. 定期壽險

選擇定期壽險費率會較便宜,也具備了保額彈性調整的優勢,但要特別注意續約時可能有被拒保的風險,也會隨著年紀增加保費。

在台灣,壽險比例相對較低,多數人還是首選儲蓄險及意外險,但除了壽險知識普遍不夠之外,還有一個很大的原因,就是台灣壽險很貴…![]()

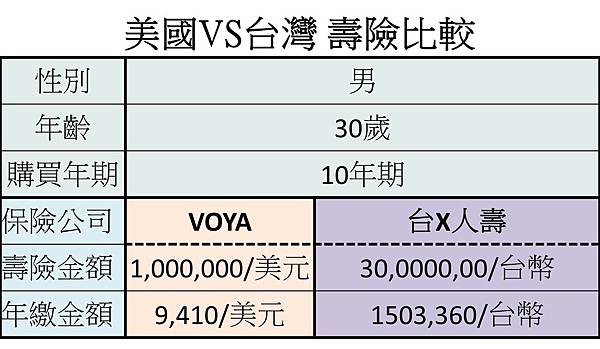

在台灣壽險保障要3000萬/台幣,繳費十年期,一年保費大約150萬/台幣,兩夫妻一年就要300多萬/台幣!!那醫療險還要不要買?重大疾病還要不要買?錢還要不要存啊?一年300萬/台幣10年都可以買一間房了!!

但以同樣保額3000萬/台幣(約100萬美元),繳費十年期,在美國平均一年保費大約28萬/台幣,兩夫妻一年下來56萬/台幣,直接比台灣便宜5倍。

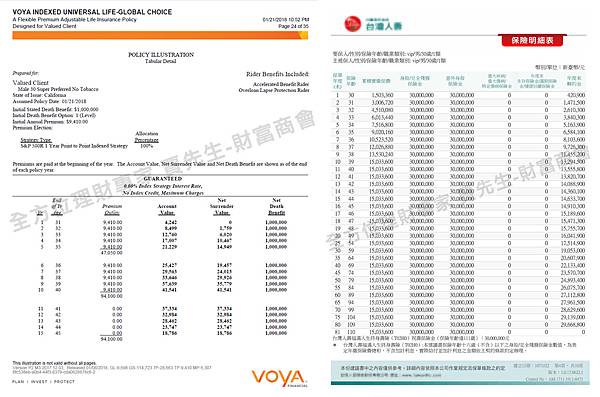

賈先生簡單做了比較表,其實是差異很大的,但因台灣目前壽險較少有美元形式的,所以拿台X人壽的台幣來做比較!!!(歡迎大家分享你認為最強的壽險出來比較)

30歲男性,繳費十年期,簡單做比較表格後立差看出差異性

有些人會說,你拿美元跟台幣這樣怎樣比??

那我們以1:30的固定匯率來比較,再看看會差異多少(美金現在只有29,其實現在買美元保單是更便宜的)

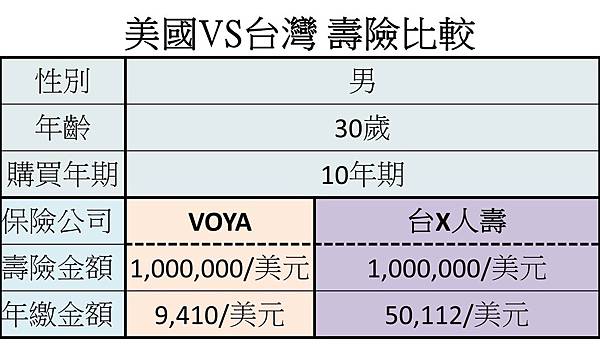

直接用美元來比較,立刻看出高低。

愛家人可以有很多形式去表達,賈先生建議可以透過壽險保單去創造無形的愛與責任延續下去,遺愛給你所愛的人。如果你有資訊可以讓你選擇,你會不會想花最少的保費,讓家人得到最大的保障?,還是想多花五倍的錢,但保障也沒變多五倍?

↓↓想降低這份愛的成本,洽賈先生吧!↓↓

延伸閱讀>>

留言列表

留言列表